Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) i firma konsultingowa Emerton opublikowały raport dotyczący silników dla samolotów wąskokadłubowych, w którym podkreślono, jak problemy z trwałością silników, niedobory części zamiennych, ograniczona dostępność silników zapasowych oraz ograniczony dostęp do rynku wtórnego, zakłócają działalność linii lotniczych.

Wymienione wyżej obciążenia stwarzają przewoźnikom kosztowne wyzwania operacyjne, wśród których najważniejsze są skrócony czas pracy silników na skrzydłach, zwiększony popyt na wizyty serwisowe silników i bardziej złożone planowanie przez linie lotnicze konserwacji odrzutowców.

Więcej samolotów i... wyzwań operacyjnych

Liczba uziemionych samolotów z powodów problemów z silnikami osiągnęła szczyt w marcu 2025 roku. Wówczas naprawy silników GTF firmy Pratt & Whitney, wykorzystywanych w airbusach A220, A320neo oraz embraerach E190 i E195-E2, objęły aż 648 maszyn. To było globalnie 28 proc. wszystkich odrzutowców z napędem Pratt & Whitney. Samoloty przewoźników długo oczekiwały na wizyty serwisowe silników lub silniki zapasowe czy odpowiednie części. Dotknięte tym problemem linie lotnicze musiały dostosować swoje plany flotowe poprzez utrzymanie starszych samolotów, przedłużenie umów leasingu lub leasing dodatkowych samolotów oraz dostosować oferowanie.

Najmocniej problemy z silnikami odczuły linie lotnicze IndiGo. Przewoźnik z Indii, który jest jednym z największych klientów A320neo, posiada blisko 330 samolotów, z których większość jest napędzana silnikami GTF. Z powodu ich napraw musiał utrzymać dłużej w eksploatacji czternaście starszych maszyn A320 i przedłużył umowy leasingu na 36 innych odrzutowców. Opóźniając przejście ze starszych samolotów na maszyny nowej generacji, IndiGo nie mogły liczyć na oczekiwane oszczędności paliwa, a dodatkowo musiały pokryć wyższe koszty leasingu kolejnych jedenastu odrzutowców. Poważna sytuacja była również u linii lotniczych Wizz Air. Niskokosztowiec z Węgier, który posiada blisko 200 airbusów A320neo, zredukował swoje oferowanie o ponad 10 proc. Liczne usterki zwalczały także Iberia czy Cathay Pacific.

Twórcy raportu zwracają przy tym uwagę, że globalny rynek usług MRO silników tylko w 2024 roku wart był 50 mld dolarów i pokrywał przeważnie od 40 do 50 proc. wszystkich wydatków przewoźników związanych z konserwacją i utrzymaniem samolotów. Jedna taka wizyta serwisowa to zazwyczaj koszt trzech, a nawet czterech milionów dolarów w zależności od zakresu prac. Każdy wąskokadłubowy samolot musi zostać poddany takiej usłudze raz na pięć do siedmiu lat. Zdarza się jednak, że następuje to znacznie szybciej z powodu nieoczekiwanego uszkodzenia przez ciała obce lub zderzenia z ptakami lub też przeciążenia pracą łopatek turbin w bardziej wymagających warunkach atmosferycznych.

Popyt na serwisowanie silników samolotów wąskokadłubowych gwałtownie wzrasta z powodu czterech czynników. Pierwszy to modernizacja flot przewoźników na całym świecie. Drugi to bezprecedensowy wzrost dostaw nowej generacji boeingów 737 MAX i airbusów A320neo. Trzeci to typowe problemy maszyn w pierwszych latach po wdrożeniu do eksploatacji, a czwarty to nieoczekiwane kłopoty z jakością i wydajnością w początkowym okresie eksploatacji, do których można zaliczyć chociażby kolizje z ptakami.

Rynek wąskokadłubowców pozostaje jeszcze w fazie przejściowej między samolotami starszej generacji (A320 i B737) a nowej generacji (A320neo, B737 MAX i C919), które wykorzystują inne silniki. Konieczne jest więc nie tylko utrzymanie mocy produkcyjnych MRO do serwisowania starszych maszyn, ale przy jednoczesnym stopniowym zwiększaniu mocy produkcyjnych MRO w celu obsługi nowszych modeli.

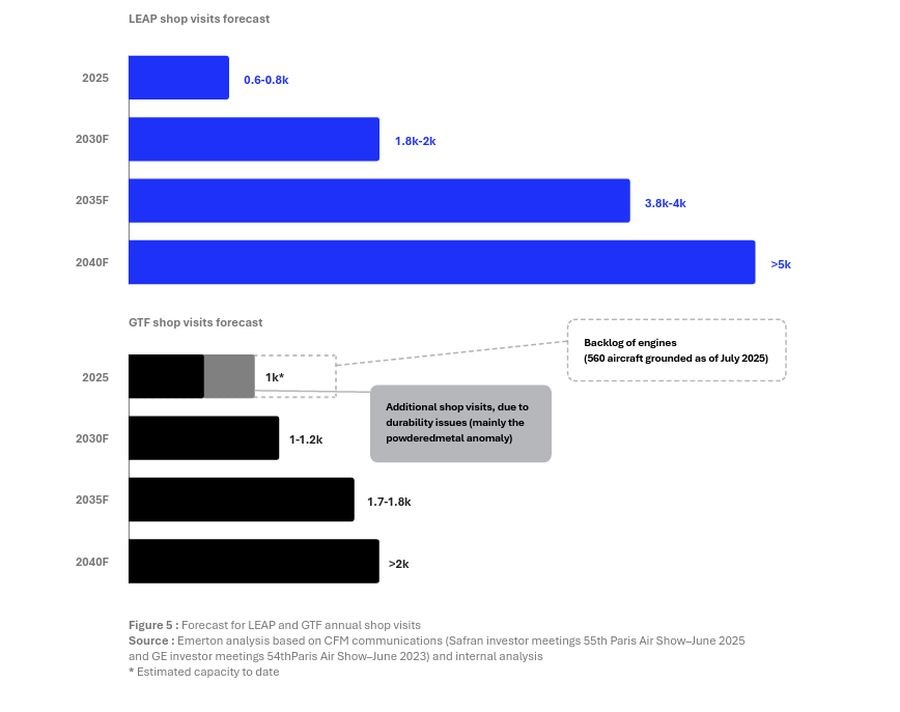

Według twórców raportu wyzwanie to prawdopodobnie będzie rosło wraz z rozwojem flot samolotów wąskokadłubowych najnowszej generacji. W 2024 roku liczba dostarczonych silników do samolotów wąskokadłubowych wyniosła łącznie 2000, a konkretnie 800 GTF i 1200 LEAP firmy CFM, które są montowane w boeingach 737 MAX (LEAP-1B), samolotach Comac C919 (LEAP-1C), ale również w airbusach A320neo (LEAP-1A). W latach 2030–2040 przewidywana liczba dostaw ma utrzymać się na stabilnym poziomie blisko 3700 rocznie, a konkretnie 1200 GTF i 2500 LEAP.

Przyspieszenie dostaw znacznie zwiększy zapotrzebowanie na usługi konserwacyjne. Wizyt serwisowych w warsztatach będzie coraz więcej i szacuje się, że do 2040 roku ich liczba tylko w przypadku silników LEAP wzrośnie z około 600 obecnie do ponad 5000 rocznie! W przypadku silników GTF ten wzrost nie będzie aż tak spektakularny, ale i tak będzie ich ponad 2000 z tysiąca obecnie.

Zanim jednak dostawy przyspieszą, to trzeba się uporać z ich opóźnieniami, a na tym zarabiają przede wszystkim leasingodawcy. W ciągu sześciu ostatnich lat koszty leasingu wąskokadłubowych airbusów A320neo oraz szerokokadłubowych boeingów 787-9 wzrósł o dziesięć procent. To jednak nic w porównaniu do kosztów leasingu wąskokadłubowych boeingów 737 MAX 8 oraz szerokokadłubowych airbusów A350-900. W tych dwóch przypadkach przewoźnicy muszą liczyć się ze stawkami wyższymi o 25 proc.

– Wąskie gardła w MRO silników zakłócają działalność linii lotniczych. Bez znaczących zmian sytuacja będzie się tylko pogarszać wraz ze wzrostem floty samolotów wąskokadłubowych najnowszej generacji. Producenci inwestują w dodatkowe moce przerobowe, ale to nie wystarczy. Linie lotnicze potrzebują lepszego dostępu do części zamiennych, większej liczby zatwierdzonych opcji napraw, sprawiedliwego dostępu do mocy przerobowych MRO i większej konkurencji na rynku wtórnym – podkreślił Willie Walsh, szef IATA.

Dominujący duet kreuje rynek

Boeing i Airbus dostarczają razem aż 86 proc. wszystkich dostaw samolotów. W ciągu najbliższej dekady wiodąca pozycja producentów z Seattle i Tuluzy nieznacznie osłabnie, ale i tak najwyżej do poziomu 80 proc. Szacuje się, że 12 proc. rynku przejmą producenci mniejszych maszyn, tacy jak Embraer i ATR, natomiast pozostałe osiem proc. będzie należeć do Commercial Aircraft Corporation of China (COMAC).

Rynek silników dla komercyjnego lotnictwa jest podzielony między cztery firmy: CFM International (spółka joint venture 50/50 między GE i Safran), Pratt & Whitney, Rolls-Royce i GE Aerospace. Pierwsze dwie koncentrują się głównie na silnikach dla wąskokadłubowców, natomiast pozostałe dwie specjalizują się w napędzie dla szerokokadłubowców. Producenci silników oferują duże rabaty przy ich zakupie (nawet do 80 procent, sic!), spodziewając się jednak następnie zwrotu takiej inwestycji dzięki usługom MRO, obejmujących sprzedaż części zamiennych i koniecznych konserwacji. Jaki jest biznesowy efekt takich strategii? Usługi MRO w GE i Rolls-Royce tylko w 2024 roku stanowiły odpowiednio 74 i 66 proc. całkowitych przychodów obu firm.

Decyzje dotyczące wyboru silnika przez linie lotnicze, tam gdzie jest to możliwe, są podejmowane zazwyczaj na podstawie preferencji przewoźników dotyczących parametrów osiągów (takich jak zużycie paliwa) oraz kosztów utrzymania (umowy serwisowe i ceny części zamiennych). Właściciele maszyn biorą pod uwagę również wsparcie regionalnych liderów, dlatego europejskie linie lotnicze wybierają raczej CFM lub Rolls-Royce, a północnoamerykańskie Pratt & Whitney lub GE. Na ostateczną cenę silnika wpływają wyniki negocjacji, uwzględniających gwarancje wydajności lub inne elementy wsparcia produktu. Obecna struktura rynku jest efektem znacznej konsolidacji w ciągu ostatnich dwóch dekad.

Cztery wskazówki w kierunku poprawy sytuacji

Zgodnie z wnioskami twórców raportu nie ma jednego rozwiązania, które złagodziłoby obecną sytuację. Niemniej zidentyfikowano kilka priorytetów, które mogłyby zapewnić lepszą odporność w perspektywie krótko i długoterminowej.

Pierwszym z priorytetów jest zwiększenie dostępności części do silników. Zapewnienie większej dostępności części jest możliwe poprzez przyspieszenie opracowywania i zatwierdzania rozwiązań naprawczych w celu zmniejszenia liczby złomowanych maszyn, rozszerzenie licencjonowanej produkcji kluczowych komponentów oraz zwiększenie dostępu do używanych, nadających się do użytku materiałów odzyskanych z demontażu silników.

Drugim priorytetem jest zapewnienie sprawiedliwego dostępu do rynku MRO. To jest możliwe poprzez usuwanie barier ograniczających udział niezależnych MRO i wspieranie sprawiedliwego dostępu do części, informacji o naprawach i narzędzi potrzebnych do rozwoju dodatkowych mocy przerobowych. To wszystko jest zawarte w umowie IATA-CFM, podpisanej w 2018 roku i odnowionej w styczniu 2026 roku. Umowa gwarantuje modele dobrych praktyk, wspierających wybór klientów, które są zatwierdzone przez stosowne organy regulacyjne oraz sprawiedliwy dostęp dla zewnętrznych dostawców usług MRO.

Trzecim priorytetem jest bezpieczny długoterminowy dostęp do części zamiennych. Można to osiągnąć przez włączenie do decyzji o zakupie samolotów i silników postanowień, zapewniających długoterminowy dostęp do przewidywalnych cen części zamiennych. To zapewniłoby z kolei większą pewność liniom lotniczym i leasingodawcom. Obejmuje to zabezpieczenia, które linie lotnicze mogą przyznać wybranym dostawcom usług MRO.

Czwartym i ostatnim priorytetem jest wdrażanie najlepszych praktyk branżowych. Wszyscy producenci powinni stosować przejrzyste i konkurencyjne zasady rynku wtórnego, wspierające wybór klientów oraz stosowanie zatwierdzonych, alternatywnych części i napraw certyfikowanych przez organy regulacyjne.

Realizacja tych opisanych priorytetów będzie wymagała według twórców raportu skoordynowanych działań w całym łańcuchu dostaw w sektorze lotniczym. Linie lotnicze, producenci samolotów i silników, dostawcy usług MRO i leasingodawcy muszą współpracować, aby poprawić dostępność części, rozszerzyć opcje napraw i lepiej dostosować możliwości serwisowe silników do potrzeb operacyjnych linii lotniczych.

– Rozwiązanie obecnych zakłóceń jest pilnym priorytetem. Długoterminowa odporność będzie zależeć jednak od bardziej przejrzystego, konkurencyjnego i opartego na współpracy rynku wtórnego. Ponowna analiza modeli biznesowych między producentami samolotów i silników jest niezbędna, aby lepiej wspierali oni odporność operacyjną w całym cyklu życia samolotu. Celem jest szybsze przywrócenie silników do działania, ograniczenie możliwych do uniknięcia zakłóceń i zapewnienie, że przyszły wzrost floty będzie wspierany przez możliwości MRO oraz dostęp do rynku, którego potrzebują linie lotnicze – ocenił Walsh.

Zapisz

się do newslettera:

Zapisz

się do newslettera: