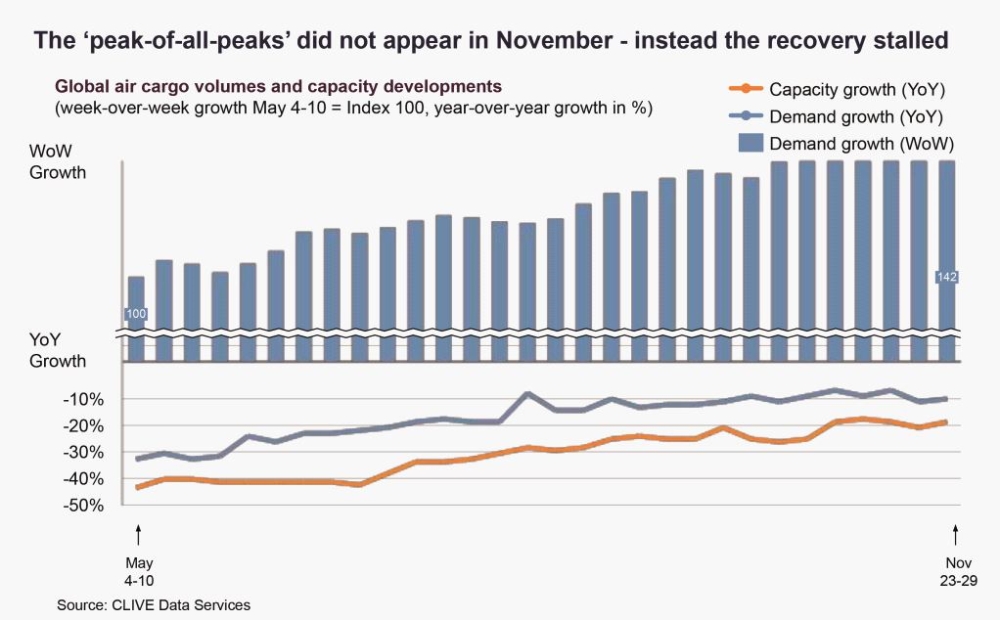

Nie spełniły się nadzieje przewoźników, którzy z listopadem wiązali nadzieje na szczyt przewozowy sezonu cargo. Sektor wciąż jednak pokazuje wiele pozytywnych oznak, informuje Air Cargo News.

Tegoroczny listopad pokrzyżował plany tych osób, które liczyły na bycie świadkiem odbudowy sektora przewozów cargo. Wbrew wcześniejszym nadziejom, nie zrealizował się listopadowy szczyt sezonu. Zamiast niego wystąpił 1 proc. spadek rdr popytu na przewozy frachtu lotniczego. Negatywna tendencja została zanotowana po raz pierwszy od sześciu miesięcy.

Zahamowanie odbudowy przewozów cargo

W poprzednich miesiącach branża systematycznie zmniejszała różnicę pomiędzy poziomem tegorocznych oraz zeszłorocznych wolumenów przewożonego frachtu lotniczego, od -37 proc. w kwietniu do -12 proc. w październiku. Niestety, w listopadzie różnica znowu się zwiększyła, wynosząc – 13 proc. Za tą negatywną tendencją spadku popytu stoi nowa fala zakażeń koronawirusem, odciskająca piętno na światowym handlu oraz międzynarodowym łańcuchu dostaw.

W tym samym czasie, tegoroczny listopad przyniósł 21 proc. spadek oferowania w porównaniu z tym samym okresem 2019 r.

– W konsekwencji, pomimo wzrostu do poziomu 72 proc. w pierwszych dwóch tygodniach listopada, dynamiczny średni współczynnik wypełnienia (load factor - LF) spadł do 70 proc. w II poł. miesiąca, który, pomimo iż oznacza 5 proc. wzrost rdr, jest poniżej 8 proc. wzrostu rdr LF odnotowanego w październiku – czytamy w raporcie CLIVE Data Services.

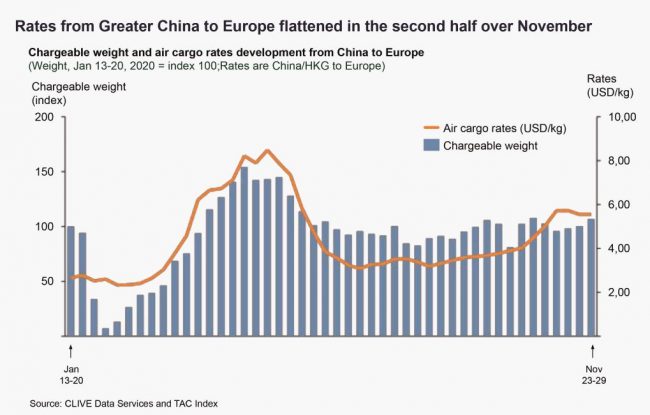

Jak informuje Tac Index, stawki przewozu lotniczego z Hongkongu do Europy wzrosły w perspektywie miesięcznej o 30 proc., natomiast z Chin do Europy o 24 proc. Pod koniec miesiąca stawki za przewozy z Hongkongu do Europy i do Stanów Zjednoczonych uległy wypłaszczeniu.

– Pod koniec października zauważyliśmy wyrównywanie się poziomu, które wówczas uznaliśmy na indykator niewielkiego schładzania się rynku i faktycznie miało to miejsce. Po sześciu miesiącach nieznacznej, ale motywującej poprawy, wyhamowanie popytu w listopadzie, który jest normalnie miesiącem, na który przypada szczyt sezonu i spodziewany jest dynamiczny wzrost średniego współczynnika wypełnienia, może być postrzegany jako kolejny negatywny indykator – powiedział Niall van de Wouw, dyrektor zarządzający w CLIVE Data Services.

Szanse na pozytywny rozwój

– Ważne, by listopadowe dane odnieść do wpływu środków takich jak lockdown oraz restrykcji narzucanych przez rządy w celu spowolnienia drugiej fali zakażeń Covid, szczególnie w Europie i w Stanach Zjednoczonych, oraz do wynikających z tego utrudnień dla kontynuowania działalności biznesowej oraz spadku zaufania konsumentów. Międzynarodowy rynek przewozów cargo wykazał pewien stopień odporności na to niepewne środowisko operacyjne. Branża lotniczych przewozów cargo może również spoglądać z nadzieją na pozytywne wiadomości dotyczące opracowywania szczepionek i popytu, który może być wynikiem zapotrzebowania na globalny transport szczepionek. Działanie to pozwoli także zwiększyć oferowanie i, miejmy nadzieje, pojawi się w tym samy czasie, co wzrost wydatków konsumenckich, który miejmy nadzieję będzie stanowił preludium do prężniejszej odbudowy w 2021 r. – dodał van de Wouw.

– Jest to bardzo zmienny rynek. Wzrost stawek najprawdopodobniej wynika z tego, że linie lotnicze sprzedają więcej oferowania na rynku krótkoterminowym oraz z tego, że spedytorzy zabezpieczają oferowanie cargo poprzez umowy czarterowe. Ogółem, w listopadzie nie zanotowaliśmy stawek, których można było się spodziewać w oparciu o wcześniejsze oczekiwania dotyczące silnego szczytu sezonu – powiedział Robert Frei, dyrektor rozwoju biznesowego w Tac Index.

Zapisz

się do newslettera:

Zapisz

się do newslettera:

")

")