W 2018 r. pięć największych linii lotniczych w Europie przekroczyło 50 proc. udziałów w ogólnym rynku przewozów pasażerskich w regionie. W tym samym czasie działalność zakończyli niektórzy mniejsi przewoźnicy, zmagający się z presją finansową spowodowaną malejącymi cenami oraz nadpodażą, czytamy w najnowszym raporcie Scope Ratings.

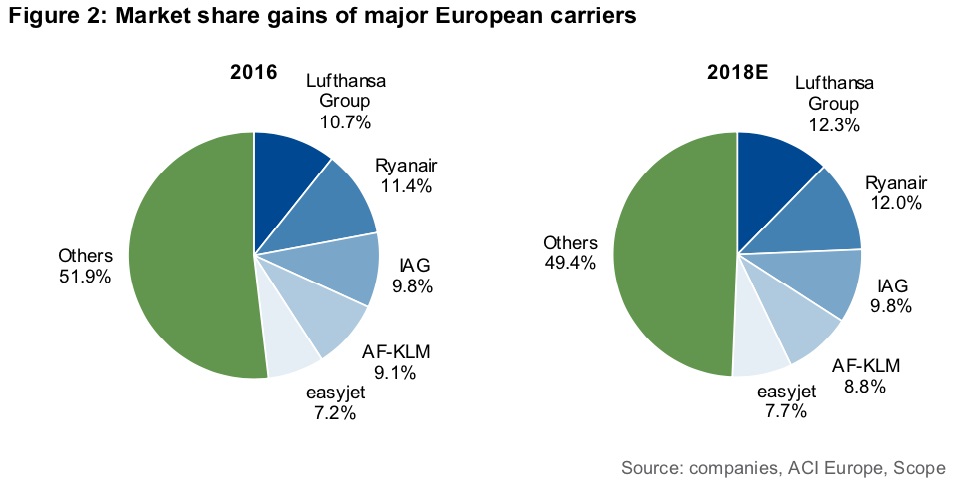

Jeszcze w 2016 r. wielcy gracze wśród linii lotniczych w Europie ogółem kontrolowali 48 proc. przewozów, podczas gdy w ubiegłym roku udało się im przekroczyć próg 50 proc. udziałów, wyliczają w swoim najnowszym raporcie Sebastian Zank, Werner Stäblein oraz Azza Chammem, analitycy Scope Ratings GmbH. Przejmowanie udziałów w rynku przez najsilniejsze linie lotnicze jest konsekwencją postępującej konsolidacji branży, której mechanizmy analitycy Scope

opisywali w prognozie rynkowej na obecny rok.

Lufthansa liderem przejmowania zwolnionego miejsca na rynku Jak wynika z wyliczeń Scope, najskuteczniejsza w przejmowaniu zwolnionego miejsca na rynku w celu poszerzenia swoich udziałów rynkowych jest Grupa Lufthansa. W 2018 r. Lufthansa dysponowała ogólnym udziałem w rynku szacowanym na 12,3 proc., przewożąc 124 mln pasażerów, co oznacza iż od 2016 r. powiększyła swoje udziały o 1,6 pp. Tym samym, pod względem wielkości udziałów w rynku, w ubiegłym roku Grupa Lufthansa wyprzedzała linie lotnicze Ryanair (12 proc.), Grupę IAG (9,8 proc.), Grupę Air France-KLM (8,8 proc.) oraz easyJet (7,7 proc.).

– Podczas gdy europejski sektor linii lotniczych pozostaje rozdrobniony – inne linie lotnicze wciąż utrzymują 49,4 proc. udziałów w rynku – wielcy przewoźnicy wypełnili luki powstałe przez ostatnie dwa lata w wyniku odejścia takich podmiotów jak Monarch, Primera, Small Planet, Azur, Cobalt, VLM czy PrivatAir. Tegoroczna trudna sytuacja niskokosztowych linii lotniczych Germania, które zostały uratowane przed prawdopodobnym bankructwem, pokazuje że mniejsi przewoźnicy w dalszym ciągu pozostają pod presją finansową – czytamy w raporcie.

Duża liczba podmiotów na europejskim rynku lotniczym nie oznacza, że panuje na nim silna konkurencja, zauważają autorzy raportu. – Pomimo rozdrobnienia, widocznego na tle udziałów w całości rynku, niektóre linie lotnicze w dalszym ciągu polegają na korzystnej dla nich strukturze rynku. W czerwcu 2018 Zrzeszenie IATA poinformowało, że liczba tras obsługiwanych przez dwóch lub więcej przewoźników wzrosła pomiędzy 2010 i 2017 r. do poziomu 30 proc., czyli o 5 proc. od 2010 r. Na pierwszy rzut oka wskazywałoby to na wzrost konkurencyjności, ale równocześnie potwierdza to, że na 70 proc. tras wciąż panują monopole lub duopole, na których istnieniu korzystają przewoźnicy obsługujący te połączenia – czytamy w raporcie.

Niepewna przyszłość Flybe, Alitalii i Adrii Niektóre linie lotnicze średniej wielkości także uległy istniejącej na rynku presji, na czym po raz kolejny skorzystały większe linie lotnicze. Grupa Lufthansa oraz easyJet przejęły aktywa po niewypłacalnych liniach lotniczych Airberlin, które w 2016 r. dysponowały 2,8 proc. udziałem w rynku. Grupa IAG przejęła sloty po brytyjskich liniach lotniczych Flybe. Przyszłość linii lotniczych Adria Airways ze Słowenii pozostaje w rękach lokalnego urzędu lotnictwa cywilnego, niedługo może się także rozstrzygnąć los zbankrutowanych linii lotniczych Alitalia. Przedstawiciele Lufthansy, która początkowo była wymieniana jako potencjalny inwestor włoskiego przewoźnika, kilkukrotnie informowali o tym, że nie będą zainteresowani Alitalią, jeśli linie lotnicze pozostaną współwłasnością włoskiego skarbu państwa. Wśród najnowszych pogłosek dotyczących przyszłości Alitalii pojawia się wiadomość, jakoby linie lotnicze Delta Air Lines były zainteresowane przejęciem działalności długodystansowej upadłego przewoźnika narodowego Włoch.

Zdolność kredytowa oraz poziom gotówki pogłębiają przepaść pomiędzy przewoźnikami

Scope uważa, że wykruszanie się słabszych przewoźników będzie postępowało tak długo, jak oprocentowanie kredytów będzie utrzymywało się na niskim poziomie, a duże linie lotnicze, dysponujące większą zdolnością kredytową, będą korzystały z lepszego profilu kosztów i silniejszych finansów by wykupywać zbankrutowane podmioty. Mniejsze linie lotnicze nie mogą przerzucić wyższych kosztów wynikających z takich czynników jak rosnące ceny paliwa lotniczego, umacniający się kurs dolara, rosnące wynagrodzenia pracowników, opłaty lotniskowe czy odszkodowania dla pasażerów równie łatwo, co wielcy przewoźnicy – przypominają analitycy Scope.

– To, co dla niektórych małych przewoźników urasta do rangi pytania o przetrwanie, może być jedynie przejściowym poświęceniem rentowności dla dużych operatorów, takich jak Ryanair, Wizzair, easyJet czy Lufhansa, którzy mogą sobie pozwolić na to by poświęcić kilka punktów procentowych zysku i nie podnosić cen biletów swoim klientom, w ten sposób zwiększając swoją przewagę konkurencyjną. Na przykład linie lotnicze Ryanair ogłosiły obniżenie w pierwszej połowie roku finansowego 2018/19 marż EBITDAR do wciąż solidnego poziomu 36 proc. (wyłączając z tego negatywny efekt Laudamotion) w porównaniu z 41 proc. w tym samym okresie rok wcześniej. W tym czasie Ryanair chce zachować niezmieniony średni współczynnik wypełnienia (LF), a nawet obniżyć średnią cenę biletów. To jest jeden z powodów dlaczego wierzymy, że przepaść w zdolności kredytowej pomiędzy dużymi operatorami lotniczymi a mniejszymi przewoźnikami będzie się powiększać – konkludują autorzy raportu.

Scope Ratings GmbH jest cenioną prywatną agencją ratingową z główną siedzibą w Berlinie i oddziałami we Frankfurcie, Londynie, Madrycie, Mediolanie, Oslo i Paryżu, specjalizującą się w analizie i ocenie instytucji finansowych, przedsiębiorstw, struktur finansowych, projektów finansowych oraz finansów publicznych.

Zapisz

się do newslettera:

Zapisz

się do newslettera:

: Przykład Modlina jest budujący i motywujący")